เคยสงสัยไหมว่าทำไมมนุษย์เงินเดือนอย่างเราถึงต้องเสียภาษีเยอะจัง? หรืออยากรู้เคล็ดลับวางแผนภาษีแบบมือโปรที่ช่วยเซฟเงินในกระเป๋าได้? ถ้าคำตอบคือ “ใช่” บทความนี้เหมาะสำหรับคุณ! เราจะพาไปเจาะลึกเฉลยข้อสอบ WMD1501: วางแผนภาษี สไตล์มนุษย์เงินออม ทั้ง 15 ข้อ พร้อมอธิบายอย่างละเอียด เข้าใจง่าย เพื่อให้คุณไม่พลาดสิทธิประโยชน์ทางภาษีที่พึงมี แถมยังนำไปปรับใช้กับชีวิตจริงได้ทันที

ไม่ว่าคุณจะเป็นมือใหม่หัดวางแผนภาษี หรือเคยผ่านการสอบมาบ้างแล้ว รับรองว่าบทความนี้จะช่วยให้คุณมีความเข้าใจเรื่องภาษีมากขึ้น และสามารถวางแผนภาษีได้อย่างมั่นใจ ไม่ต้องกังวลเรื่องการเสียภาษีเกินความจำเป็นอีกต่อไป! มาร่วมกันไขความลับการวางแผนภาษีแบบมืออาชีพ เพื่อเปลี่ยนเงินภาษีให้เป็นเงินออมกันเถอะ

เฉลยวางแผนภาษี สไตล์มนุษย์เงินออม

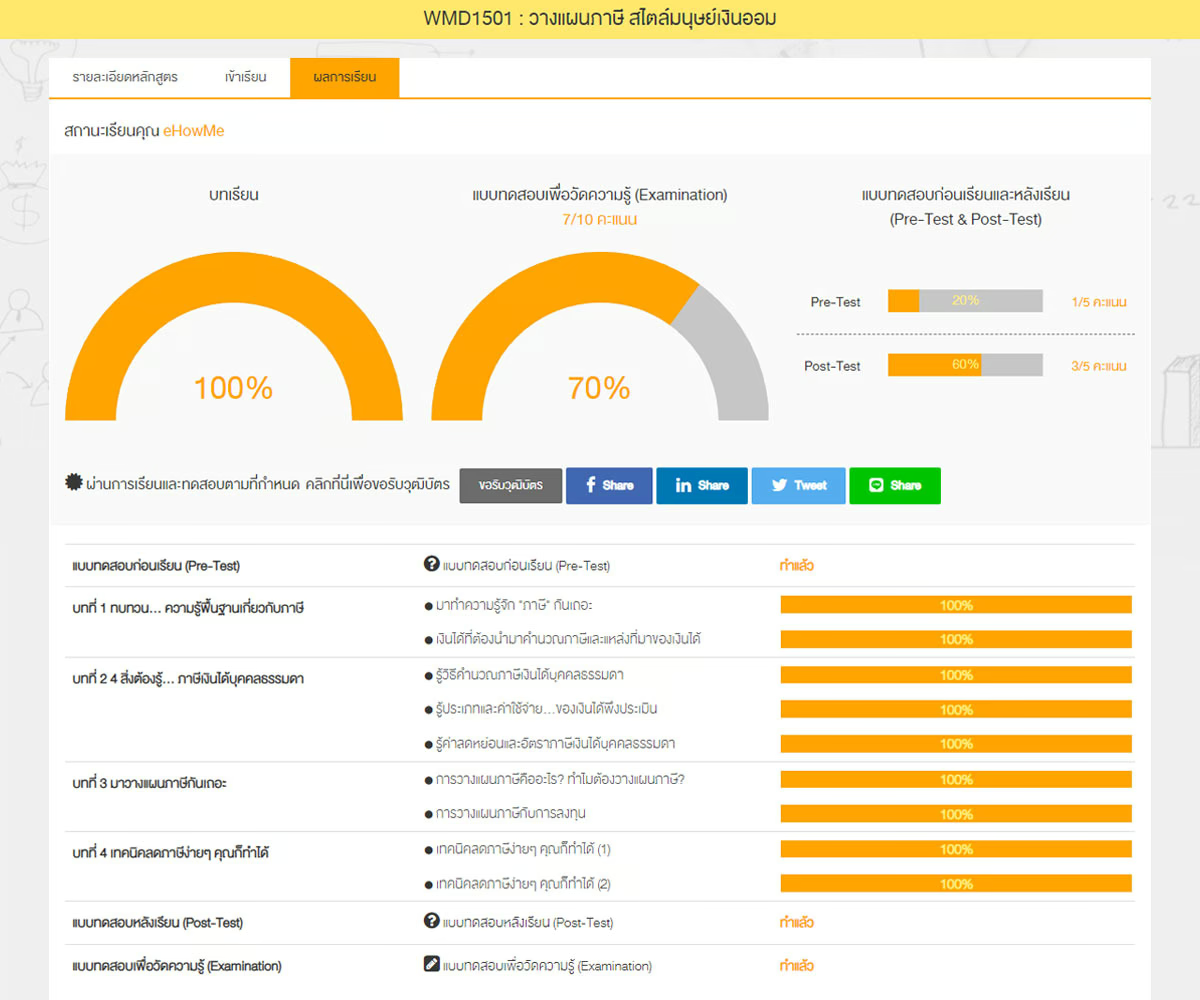

ข้อสอบ WMD1501 : วางแผนภาษี สไตล์มนุษย์เงินออม แบ่งออกเป็น 3 พาร์ท คือแบบทดสอบก่อนการเรียน (Pre-Test) 5 ข้อ, แบบทดสอบหลังการเรียน (Post-Test) 5 ข้อ และแบบทดสอบเพื่อวัดความรู้ (Examination) 10 ข้อ (ข้อสอบมีทั้งหมด 15 ข้อ โดยจะสลับกันไปมา ไม่ได้เรียงเหมือนกันนะ) เราไปเรียนรู้ข้อสอบวางแผนภาษี สไตล์มนุษย์เงินออม พร้อมเฉลยและทำความเข้าใจของข้อสอบในแต่ละข้อกันเลยดีกว่า

ดาวน์โหลดเอกสารประกอบการเรียนได้ที่นี่

แบบทดสอบก่อนและหลังเรียน (Pre Test, Post-Test) 5 ข้อ

ข้อสอบก่อนและหลังเรียบ เป็นข้อสอบชุดเดียวกัน 5 ข้อ จะให้เราได้ลองทำก่อนเรียนและหลังเรียนจบแล้ว ในส่วนนี้แอดมินจะไม่ได้อธิบายนะครับ คิดว่าถ้าเพื่อนๆได้เรียนน่าจะทำได้กันทุกคน ต้องทำแบบทดสอบหลังเรียน (Post-Test) ให้ได้ 3 ใน 5 ข้อถึงจะผ่านนะครับ Pre-Test ไม่เป็นไร

1. ข้อใดกล่าวถูกต้องเกี่ยวกับการจัดเก็บภาษี

- ประเทศไทยจัดเก็บภาษีเงินได้ในอัตราก้าวหน้า

- ประเทศไทยใช้ “หลักถิ่นที่อยู่” และ “หลักสัญชาติ” ในการจัดเก็บภาษี

- เงินค่าภาษีที่ผู้อื่นออกแทนให้ ไม่ต้องนำมารวมเป็นรายได้เพื่อเสียภาษี

- ผู้มีหน้าที่เสียภาษีกับผู้มีหน้าที่ยื่นแบบแสดงรายการ ต้องเป็นคนเดียวกันเสมอ

2. ข้อใดไม่ใช่ลักษณะของการจัดเก็บภาษีโดยใช้หลัก “ถิ่นที่อยู่”

- นำเงินเข้ามาในประเทศไทยในปีที่ได้รับเงิน

- ได้รับเงินจากนอกประเทศ เนื่องจากหน้าที่การงานที่ทำในต่างประเทศ

- ประกอบกิจการหรือประกอบธุรกิจภายในประเทศไทย

- เป็นผู้อยู่ในประเทศไทยถึง 180 วัน

3. ข้อใดเป็นผู้ที่มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา

I. บุคคลธรรมดา

II. กองมรดกที่ยังไม่ได้แบ่ง

III. ผู้ถึงแก่ความตายระหว่างปีภาษี

- I และ II

- I และ III

- II และ III

- I, II และ III

4. ข้อใดกล่าวไม่ถูกต้องเกี่ยวกับค่าลดหย่อน

- ค่าลดหย่อนส่วนตัวของผู้มีเงินได้ 30,000 บาท

- ค่าลดหย่อนดอกเบี้ยเงินกู้ยืมเพื่ออยู่อาศัย ไม่เกิน 100,000 บาท

- ค่าลดหย่อนบุตรคนละ 30,000 บาท ไม่จำกัดจำนวนบุตร

- ค่าลดหย่อนอุปการะเลี้ยงดูบิดามารดาคนละ 30,000 บาท

5. เงินปันผลจากกองทุนรวม ถือเป็นเงินได้พึงประเมินประเภทใด

- ประเภทที่ 2 ม.40(2)

- ประเภทที่ 4 ม.40(4)

- ประเภทที่ 6 ม.40(6)

- ประเภทที่ 8 ม.40(8)

อ่านบทความ: สอนทำ Shopee Affiliate แบบละเอียด

แบบทดสอบเพื่อวัดความรู้ (Examination) 10 ข้อ

1. ข้อใดกล่าวถูกต้องเกี่ยวกับการยื่นแบบแสดงรายการเสียภาษีระหว่างสามีและภริยา

I. สามารถรวมยื่นเงินได้ทุกประเภทในนามสามีหรือภริยาคนใดคนหนึ่งได้

II. สามีสามารถยื่นเฉพาะเงินได้ประเภทที่ 1 และให้ภริยายื่นเงินได้ประเภทอื่นๆ ได้

III. เงินได้ที่ไม่อาจแยกได้อย่างชัดเจนว่าเป็นของสามีหรือภริยาแต่ละฝ่ายจำนวนเท่าใด ให้แบ่งฝ่ายละกึ่งหนึ่ง

- I และ II

- I และ III

- II และ III

- I, II และ III

คำตอบที่ถูกต้องคือข้อ 3

เหตุผล

- I. สามารถรวมยื่นเงินได้ทุกประเภทในนามสามีหรือภริยาคนใดคนหนึ่งได้: สามีภรรยาสามารถเลือกที่จะรวมเงินได้ทุกประเภทของทั้งสองคน แล้วให้ฝ่ายใดฝ่ายหนึ่งเป็นผู้ยื่นแบบแสดงรายการและเสียภาษีได้

- III. เงินได้ที่ไม่อาจแยกได้อย่างชัดเจนว่าเป็นของสามีหรือภริยาแต่ละฝ่ายจำนวนเท่าใด ให้แบ่งฝ่ายละกึ่งหนึ่ง: ในกรณีที่ไม่สามารถระบุได้ชัดเจนว่าเงินได้ส่วนใดเป็นของสามีหรือภริยา กฎหมายกำหนดให้แบ่งเงินได้ดังกล่าวให้สามีและภริยาฝ่ายละเท่าๆ กัน (ยกเว้นเงินได้ประเภทที่ 8 ที่สามารถแบ่งตามสัดส่วนที่ตกลงกันได้)

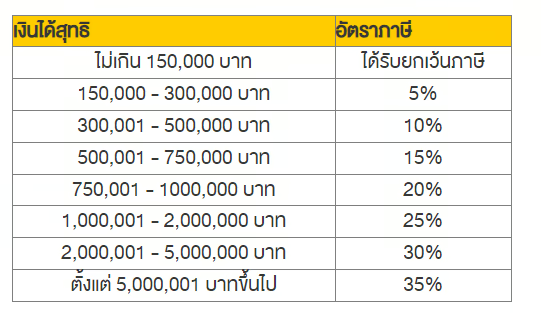

2. จากข้อมูลในตารางอัตราภาษีเงินได้บุคคลธรรมดาด้านล่างนี้หากออมสินมีเงินได้สุทธิ 450,000 บาท ออมสินต้องเสียภาษีเงินได้เท่าใด

- 7,500 บาท

- 15,000 บาท

- 22,500 บาท

- 45,000 บาท

คำตอบที่ถูกต้องคือข้อ 3

ข้อนี้ไม่มั่นใจ เห็นใน Pantip ตอบข้อ 2

3. ข้อใดไม่ต้องนำมารวมคำนวณเป็นรายได้เพื่อเสียภาษีเงินได้บุคคลธรรมดา

- โบนัสประจำปี

- เบี้ยขยันจากการทำงาน

- ชุดยูนิฟอร์มที่บริษัทตัดให้ 2 ชุดต่อปี

- ค่าน้ำมันรถรายเดือน

คำตอบที่ถูกต้องคือข้อ 3

เหตุผล

ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 115) เงินได้เท่าที่เป็นค่าเครื่องแบบ เครื่องแต่งกาย ตามระเบียบหรือข้อบังคับของทางราชการหรือของนายจ้าง ให้ถือเป็นเงินได้ที่ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้

แหล่งอ้างอิง

- กรมสรรพากร: https://www.rd.go.th/3600.html

4. Mr.John ชาวอเมริกา เข้ามาให้บริการเป็นที่ปรึกษาด้านการตลาดให้แก่บริษัทแห่งหนึ่งในประเทศไทยเป็นประจำทุกปีช่วงเดือนมีนาคมถึงมิถุนายน โดยบริษัทในประเทศไทยจะโอนเงินค่าจ้างเข้าบัญชีที่ประเทศอเมริกาให้กับ Mr.John ทันทีหลังจากเสร็จงาน ท่านคิดว่า Mr.John ต้องเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทยหรือไม่ เพราะเหตุใด

- ต้องเสีย เพราะเป็นเงินได้เนื่องจากหน้าที่การงานของ Mr.John ในประเทศไทย

- ต้องเสีย เพราะ Mr.John นำเงินได้ดังกล่าวเข้ามาใช้ในประเทศไทย

- ไม่ต้องเสีย เพราะ Mr.John อยู่ในประเทศไทยไม่ถึง 180 วัน

- ไม่ต้องเสีย เพราะบริษัทโอนเงินเข้าบัญชีของ Mr.John ที่อยู่ในต่างประเทศ

คำตอบที่ถูกต้องคือข้อ 1

เหตุผล

- หลักแหล่งเงินได้: ประเทศไทยใช้หลักแหล่งเงินได้ (Source Rule) เป็นหลักในการจัดเก็บภาษีเงินได้บุคคลธรรมดา ซึ่งหมายความว่าหากมีรายได้เกิดขึ้นในประเทศไทย ก็ต้องเสียภาษีในประเทศไทย ไม่ว่าผู้มีเงินได้จะมีสัญชาติใด หรืออาศัยอยู่ในประเทศไทยนานแค่ไหน

- เงินได้เนื่องจากการทำงานในประเทศไทย: เงินค่าจ้างที่ Mr.John ได้รับจากบริษัทในประเทศไทย ถือเป็นเงินได้ที่เกิดขึ้นในประเทศไทย เนื่องจากเป็นค่าตอบแทนจากการทำงานให้กับบริษัทในประเทศไทย

- ระยะเวลาที่อยู่ในประเทศไทย: ระยะเวลาที่ Mr.John อยู่ในประเทศไทย (4 เดือน) ไม่เกี่ยวข้องกับการเสียภาษีในกรณีนี้ เนื่องจากหลักเกณฑ์ 180 วัน ใช้สำหรับพิจารณาผู้มีถิ่นที่อยู่ในประเทศไทย ซึ่ง Mr.John ไม่เข้าข่าย

- การโอนเงินเข้าบัญชีต่างประเทศ: การที่บริษัทโอนเงินค่าจ้างเข้าบัญชีของ Mr.John ที่อยู่ในต่างประเทศ ไม่ได้ทำให้เงินได้นั้นพ้นจากการเสียภาษีในประเทศไทย

ดังนั้น แม้ Mr.John จะไม่ได้อาศัยอยู่ในประเทศไทยเป็นการถาวร และได้รับเงินค่าจ้างเข้าบัญชีต่างประเทศ แต่เนื่องจากเงินได้นั้นเกิดขึ้นจากการทำงานในประเทศไทย Mr.John จึงมีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย

5. ข้อใดกล่าวไม่ถูกต้องเกี่ยวกับความสำคัญของการวางแผนภาษี

- การวางแผนภาษีเป็นการจัดการด้านการเงิน เพื่อให้มีภาระภาษีน้อยที่สุด

- การวางแผนภาษีจะใช้เทคนิคต่างๆ ในการหลบเลี่ยงภาษี เพื่อให้มีเงินได้สุทธิ ในการคำนวณภาษีน้อยที่สุด

- การวางแผนภาษีเป็นการเตรียมการ เพื่อเสียภาษีให้ถูกต้องและครบถ้วน

- การวางแผนภาษีทำให้มีเงินได้เพิ่มขึ้น เพื่อนำไปต่อยอดความมั่งคั่งในอนาคตได้\

คำตอบที่ถูกต้องคือข้อ 2

เหตุผล

การวางแผนภาษีที่ถูกต้องคือการจัดการด้านการเงินและภาษี ภายใต้กรอบของกฎหมาย เพื่อให้เสียภาษีอย่างถูกต้อง ครบถ้วน และมีประสิทธิภาพสูงสุด ซึ่งอาจรวมถึงการใช้สิทธิประโยชน์ทางภาษีต่างๆ ที่กฎหมายกำหนดให้

*การหลบเลี่ยงภาษีเป็นการกระทำที่ผิดกฎหมาย และมีบทลงโทษตามกฎหมายภาษีอากร

6. สมบัติเป็นพนักงานบริษัทเอกชนแห่งหนึ่ง ได้รับเงินปันผลจากการลงทุนในหุ้นและได้รับดอกเบี้ยจากหุ้นกู้ นอกจากนี้ ยังมีรายได้เสริมจากการเป็นวิทยากรบรรยายให้ความรู้ด้านการลงทุนให้กับหน่วยงานต่างๆ สมบัติมีเงินได้ประเภทใดบ้าง

- เงินได้ประเภทที่ 1, 2, 4

- เงินได้ประเภทที่ 1, 2, 6

- เงินได้ประเภทที่ 1, 4, 6

- เงินได้ประเภทที่ 1, 4, 8

คำตอบที่ถูกต้องคือข้อ 3

สมบัติมีเงินได้ 3 ประเภท ดังนี้

- เงินได้ประเภทที่ 1: เงินเดือนที่ได้รับจากการเป็นพนักงานบริษัทเอกชน

- เงินได้ประเภทที่ 4: เงินปันผลจากหุ้น และดอกเบี้ยจากหุ้นกู้

- เงินได้ประเภทที่ 6: ค่าตอบแทนจากการเป็นวิทยากรบรรยายให้ความรู้ด้านการลงทุน

เหตุผล

- เงินได้ประเภทที่ 1 คือ เงินได้จากการจ้างแรงงาน เช่น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เป็นต้น

- เงินได้ประเภทที่ 4 คือ เงินได้จากการลงทุน เช่น ดอกเบี้ย เงินปันผล กำไรจากการขายหุ้น เป็นต้น

- เงินได้ประเภทที่ 6 คือ เงินได้จากวิชาชีพอิสระ เช่น ค่าธรรมเนียม ค่านายหน้า หรือค่าตอบแทนจากการให้บริการในวิชาชีพเฉพาะทาง เช่น วิทยากร ที่ปรึกษา เป็นต้น

แหล่งอ้างอิง

- กรมสรรพากร: https://www.rd.go.th/553.html

7. ข้อใดไม่ใช่เงินได้ที่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา

- ดอกเบี้ยเงินฝากประจำ

- ดอกเบี้ยสลากออมสิน

- ดอกเบี้ยเงินฝากออมทรัพย์ที่ได้รับจากสหกรณ์

- ดอกเบี้ยเงินฝากออมทรัพย์ส่วนที่ไม่เกิน 20,000 บาท

คำตอบที่ถูกต้องคือข้อ 1

เหตุผล

- ดอกเบี้ยเงินฝากประจำ ปกติแล้วจะถูกหักภาษี ณ ที่จ่าย 15%

- แต่มีข้อยกเว้นสำหรับผู้ที่มีอายุ 55 ปีบริบูรณ์ขึ้นไป และมีดอกเบี้ยเงินฝากประจำรวมกันไม่เกิน 30,000 บาท จะได้รับยกเว้นภาษี (เฉพาะดอกเบี้ยเงินฝากประจำที่มีระยะเวลาการฝากตั้งแต่หนึ่งปีขึ้นไป)

แหล่งอ้างอิง

- ธนาคารแห่งประเทศไทย: www.bot.or.th/th

- FlowAccount: flowaccount.com

8. ข้อใดไม่ถือเป็นเงินได้พึงประเมินประเภทที่ 3 (ม.40(3))

- เงินรายปีจากพินัยกรรม

- ค่านายหน้า

- ค่าตอบแทนการใช้เครื่องหมายการค้า

- เงินได้จากการเขียนบทภาพยนต์

คำตอบที่ถูกต้องคือข้อ 2

ข้อที่ไม่ถือเป็นเงินได้พึงประเมินประเภทที่ 3 (ม.40(3)) คือ ค่านายหน้า

เงินได้พึงประเมินประเภทที่ 3 (ม.40(3)) ตามประมวลรัษฎากร ได้แก่

- ค่าแห่งกู๊ดวิลล์ (Goodwill)

- ค่าแห่งลิขสิทธิ์ (Copyright) หรือสิทธิอื่นๆ เช่น สิทธิบัตร เครื่องหมายการค้า

- เงินรายปี หรือเงินได้ที่มีลักษณะเป็นเงินรายปี อันได้มาจากพินัยกรรม นิติกรรมอื่น หรือคำพิพากษาของศาล

ค่านายหน้า ถือเป็นเงินได้ประเภทที่ 2 (ม.40(2)) ซึ่งเป็นเงินได้ที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้

9. ข้อใดเป็นเงินปันผลที่ไม่สามารถนำมาใช้เครดิตภาษีเงินปันผลได้

I. เงินปันผลที่ได้รับจากกองทุนรวม

II. เงินปันผลที่ได้รับจากห้างหุ้นส่วนจำกัด

III. เงินปันผลที่ได้รับจากบริษัทที่ได้รับการส่งเสริมการลงทุน

- I และ II

- I และ III

- II และ III

- I, II และ III

คำตอบที่ถูกต้องคือข้อ 2

เงินปันผลที่ไม่สามารถนำมาใช้เครดิตภาษีเงินปันผลได้

- I. เงินปันผลที่ได้รับจากกองทุนรวม: เนื่องจากกองทุนรวมไม่ได้เป็นนิติบุคคลที่เสียภาษีเงินได้นิติบุคคล จึงไม่มีภาษีเงินได้นิติบุคคลที่ถูกหัก ณ ที่จ่ายมาก่อน

- III. เงินปันผลที่ได้รับจากบริษัทที่ได้รับการส่งเสริมการลงทุน: บริษัทเหล่านี้มักได้รับสิทธิประโยชน์ทางภาษี เช่น การยกเว้นภาษีเงินได้นิติบุคคล ทำให้ไม่มีภาษีเงินได้นิติบุคคลที่ถูกหัก ณ ที่จ่ายมาก่อน

10. ค่าลดหย่อนภาษีสำหรับผู้มีเงินได้ที่เป็นบุคคลธรรมดาในข้อใดต่อไปนี้ ไม่ถูกต้อง

- ค่าซื้อ LTF ลดหย่อนได้ตามจริง ไม่เกิน 15% ของเงินได้พึงประเมินที่ต้องเสียภาษี และสูงสุดไม่เกิน 500,000 บาท

- เงินบริจาคเพื่อการศึกษา ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้คงเหลือหลังหักค่าใช้จ่ายและค่าลดหย่อน

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อที่อยู่อาศัย ลดหย่อนได้ตามจริง แต่ไม่เกิน 100,000 บาท

- เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ ลดหย่อนได้ตามจริง แต่ไม่เกิน 15% ของค่าจ้าง

คำตอบที่ถูกต้องคือข้อ 1

เหตุผล

- LTF (Long Term Equity Fund) หรือ กองทุนรวมหุ้นระยะยาว ได้ถูกยกเลิกไปแล้วตั้งแต่ปี 2563 ดังนั้นจึงไม่สามารถนำมาลดหย่อนภาษีได้อีกต่อไป

- ปัจจุบันมี SSF (Super Savings Fund) หรือ กองทุนรวมเพื่อการออม ซึ่งมีลักษณะคล้าย LTF แต่มีเงื่อนไขและหลักเกณฑ์ที่แตกต่างกัน

- ข้ออื่นๆ ถูกต้อง

หมายเหตุ* คำตอบบางข้ออาจจะผิดนะครับ เพราะไม่มีเฉลยจากทางผู้สอน หากอยากรู้และเข้าใจเพิ่มเติม สามารถย้อนเข้าไปเรียนในบทเรียนต่างๆเพื่อทำความเข้าใจได้เลย ทั้งนี้แอดมินผ่านการทดสอบแบบฉิวเฉียดเลย ได้คะแนน 7/10 หลังจากเทส ซึ่งหากผ่านแล้วจะย้อนกลับไปทำข้อสอบใหม่ไม่ได้ บทความนี้เลยเอามาเป็นไกด์แนะนำแนวทางในการทำข้อสอบเฉยๆ ผิดพลาดประการใดต้องขออภัยมา ณ ที่นี้ด้วยนะครับ

สรุปผลหลังสอบวางแผนภาษี สไตล์มนุษย์เงินออม

นี่คือเฉลยข้อสอบ WMD1501: วางแผนภาษี สไตล์มนุษย์เงินออม ที่จะช่วยให้คุณวางแผนภาษีได้อย่างมั่นใจ จำไว้ว่า การวางแผนภาษีที่ดีไม่ใช่แค่การลดหย่อนภาษี แต่คือการใช้สิทธิประโยชน์ทางภาษีให้คุ้มค่าที่สุด เพื่อให้เงินออมของคุณงอกเงยได้เต็มที่

หวังว่าข้อมูลและคำแนะนำเหล่านี้จะเป็นประโยชน์กับทุกคน และอย่าลืมว่าการวางแผนภาษีเป็นเรื่องที่ต้องทำอย่างต่อเนื่อง และควรปรับเปลี่ยนให้เหมาะสมกับสถานการณ์ทางการเงินของแต่ละบุคคล ถ้ามีข้อสงสัยเพิ่มเติม สามารถทักสอบถามเข้ามายังเพจได้เลยนะครับ

ใครสนใจอยากเข้าไปเรียนหรือเข้าไปศึกษาเรื่องวางแผนภาษี สไตล์มนุษย์เงินออม สามารถเข้าไปที่: https://elearning.set.or.th/SETGroup/courses/192/info?site=web